Handelskammer Bozen

Treibhausgasemissionen

Was sind Treibhausgase

Treibhausgase sind Gase, die nachweislich zur Erwärmung der Erdoberfläche beitragen. Zu den bekanntesten anthropogen verursachten Treibhausgasen zählen Kohlendioxid (CO2), Methan (CH4), Distickstoffmonoxid (N2O) und fluorierte Treibhausgase (F – Gase).

Da die hauptsächliche Erzeugung dieser Gase aus verschiedenen Aktivitäten des alltäglichen Lebens wie Heizen, Stromerzeugung, Transport und intensive Landwirtschaft resultiert, wurden mit dem Kyoto – Protokoll von 1997 erstmals verbindliche Zielwerte für den Treibhausgasausstoß in den teilnehmenden Industrieländern definiert.

Die Messung der Treibhausgasemissionen

Um die Treibhausgasemissionen messen, monitorieren und evaluieren zu können, wurde vom World Resources Institute (WRI) in Zusammenarbeit mit dem World Business Council for Sustainable Development (WBCSD) das Greenhouse Gas Protocol (GHG) ausgearbeitet. Dieses Protokoll stellt Regierungen, Unternehmen und anderen Organisationen eine standardisierte und transparente Methode zur Messung und Berechnung ihrer Emissionen zur Verfügung, um nachher gezielt Maßnahmen zur Reduzierung der Treibhausgasemissionen ergreifen zu können.

Unterschied zwischen direkten und indirekten Treibhausgasemissionen

Das GHG - Protocol unterscheidet zwischen direkten und indirekten Emissionen, wobei als direkte Emissionen all jene Emissionen eingestuft werden, welche aus Quellen stammen, die direkt dem Unternehmen zuzuordnen sind, z.B. ein Heizkessel oder Produktionsprozesse wie Schmelzöfen usw.

Indirekte Treibhausgasemissionen hingegen sind Emissionen, die zwar eine Folge der Aktivität des Unternehmens sind, aber aus der Quelle eines anderen Unternehmens stammen, wie z.B. eingekaufter Strom.

Die direkten und indirekten Treibhausgasemissionen werden in verschiedene Emissionskategorien, sogenannte Scopes, eingeteilt. Mit dieser Kategorisierung wird verhindert, dass mehrere Unternehmen die Emissionen ihrer Aktivitäten im gleichen Geltungsbereich erfassen und eine korrekte Berechnung des CO2 – Fußabdrucks des Unternehmens ermöglicht wird.

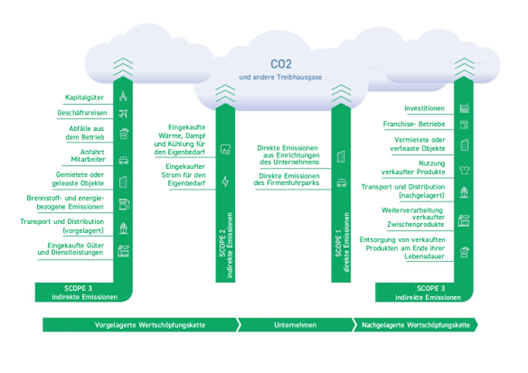

Die Unterteilung in die Emissionskategorien „Scope 1, 2 und 3“

Unter Scope 1 versteht man alle direkten Emissionen eines Unternehmens. Die Emissionsquellen befinden sich direkt im Besitz oder Geltungsbereich des Unternehmens wie z.B. der Heizkessel.

Scope 2 umfasst indirekte Emissionen aus der Nutzung von eingekaufter Energie (z.B. Strom, Kühlung, etc.). Erzeugt ein Unternehmen selbst elektrische Energie, dann wird dieser Strom nicht als Scope 2 bilanziert, sondern der eingesetzte Brennstoff wird zu den unter den Scope 1 Direktemissionen gerechnet.

Zu Scope 3 gehören jene Emissionen, die aus Aktivitäten resultieren, die nicht direkt zur Unternehmenstätigkeit gehören. In diese Kategorien fallen z.B. der Bezug von Waren und Dienstleistungen, Wasser / Abwasser, das Abfallmanagement oder die Emissionen aus Geschäftsreisen.

Die Scope 3 – Emissionen werden in 15 Unterkategorien unterteilt und es wird zwischen vor- und nachgelagerten Bereichen der Wertschöpfungskette unterschieden.

Vorgelagerte Emissionen

Als vorgelagerte Emissionen werden die indirekten Treibhausgasemissionen innerhalb der Wertschöpfungskette eines Unternehmens definiert, die in Verbindung mit eingekauften Waren und Dienstleistungen stehen. Dazu zählen:

- Eingekaufte Waren und Dienstleistungen

- Anlagegüter

- Abfallaufkommen im Betrieb

- Transport und Verteilung (vorgelagert)

- Brennstoff- und energiebezogene Emissionen

- Leasingnehmer (vorgelagert)

- Geschäftsreisen

- Personalverkehr

Nachgelagerte Emissionen

Die Emissionen, die in Verbindung mit den vom Unternehmen verkauften Waren und Dienstleistungen stehen und entstehen, nachdem sie den Besitz oder die Kontrolle des betreffenden Unternehmens verlassen haben, werden als nachgelagerte Emissionen bezeichnet.

Zu den nachgelagerten Emissionen gehören:

- Franchise-Betriebe

- Verarbeitung verkaufter Produkte

- Nutzung verkaufter Produkte

- Entsorgung und Behandlung verkaufter Produkte

- Transport und Verteilung (nachgelagert)

- Leasinggeber (nachgelagert)

- Investitionen

Abb. 1: Emissionen und die Einteilung in Kategorien (UniBZ - Sustainable Manufacturing Lab)

Die Nachhaltigkeitsberichterstattung

Bei der Berichterstattung nach dem GHG-Protocol müssen die Scope 1- und 2- Emissionen bilanziert werden. Die Erfassung und Berechnung der Scope 3-Emissionen ist optional.

Nicht alle Kategorien sind für jedes Unternehmen relevant. Allerdings ist es für die Entwicklung von wirksamen Reduktionsstrategien unumgänglich, alle drei Kategorien zu erfassen und zu berechnen, auch wenn dies aufgrund der zahlreichen Akteure in der Wertschöpfungskette eine erhebliche Herausforderung darstellen kann.

Von der Nachhaltigkeitsberichterstattung „CSR“ (Corporate Sustainablity Reporting) sind auf EU – Ebene seit 2014 große Unternehmen von öffentlichem Interesse mit durchschnittlich mehr als 500 Beschäftigten, Banken und Versicherungen betroffen. Die Berichterstattung umfasst dabei die Veröffentlichung der in der „Non – Financial Reporting Directive (NFRD)“ festgelegten Themenbereiche, nämlich Umweltfragen, soziale Belange und Behandlung der Mitarbeiter, Achtung der Menschenrechte, Korruptions- und Bestechungsbekämpfung sowie die Vielfalt in den Unternehmensvorständen in Bezug auf Alter, Geschlecht, Bildungs- und Berufshintergrund.

Die EU – Verordnung „CSRD“ (Corporate Sustainability Reporting Directive) vom Januar 2023 sieht vor, dass bilanzrechtlich große Unternehmen sowie kleine und mittlere kapitalmarktorientierte Unternehmen in den nächsten vier Jahren an die Nachhaltigkeitsberichtserstattung nach den Europäischen Standards für die Nachhaltigkeitsberichterstattung „ESRS“ (European Sustainability Reporting Standards) herangeführt werden.

Autoren

Dr. Angelika Hofer, Prof. Erwin Rauch, Freie Universität Bozen, Sustainable Manufacturing Lab, Fakultät Ingenieurwissenschaften

Waren diese Informationen hilfreich?