Contrast:High contrast|Normal view

Chamber of Commerce of Bolzano

Le emissioni di gas serra

Cosa sono le emissioni di gas serra

I gas serra sono gas che contribuiscono in modo comprovato al surriscaldamento della superficie terrestre. Alcuni gas serra prodotti dall’uomo, ossia di origine antropica, sono, ad esempio, il diossido di carbonio (o anidride carbonica, CO2), il metano (CH4), il monossido di diazoto (N2O) e i gas fluorurati a effetto serra (F-Gas).

Dato che la produzione di tali gas è causata principalmente da diverse attività legate alla vita quotidiana, come il riscaldamento, la produzione di corrente, la mobilità e l’agricoltura intensiva, nel 1997 sono state definite per la prima volta con il protocollo di Kyoto delle soglie vincolanti per l’emissione di gas serra nei Paesi industrializzati aderenti all’accordo.

La misurazione delle emissioni di gas serra

Per poter misurare, monitorare e valutare le emissioni di gas serra il World Resources Institute (WRI) ha elaborato, in collaborazione con il World Business Council for Sustainable Development (WBCSD), il Greenhouse Gas Protocol (GHG). Il protocollo mette a disposizione di governi, imprese e altre organizzazioni un metodo standardizzato e trasparente per la misurazione e il calcolo delle proprie emissioni, in modo da poter poi attuare misure mirate per ridurre le emissioni di gas serra.

La differenza tra emissioni di gas serra dirette e indirette

Il protocollo GHG distingue tra emissioni dirette e indirette. Sono dirette le emissioni che provengono da fonti direttamente attribuibili all’impresa, ad esempio una caldaia, processi di produzione con forni di fusione, ecc.

Le emissioni indirette, invece, sono comunque una conseguenza dell’attività dell’impresa, ma provengono dalla fonte di un’altra impresa, come nel caso dell’acquisto di corrente.

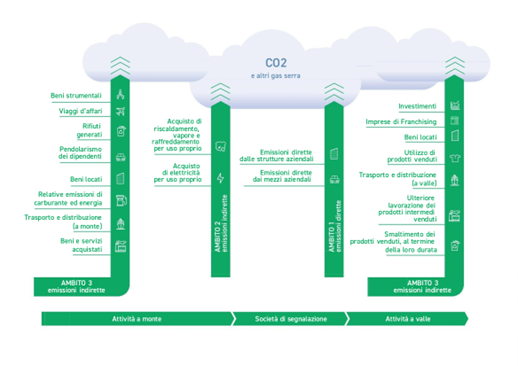

Le emissioni di gas serra dirette e indirette vengono suddivise in varie categorie di emissione, i cosiddetti scopes. La suddivisione in categorie permette un rilevamento puntuale delle emissioni di un’azienda nel suo ambito specifico, senza sovrapposizioni con altre attività, e quindi un calcolo corretto dell’impronta CO2 dell’impresa.

La suddivisione nelle categorie di emissione scope 1, 2 e 3

Scope 1 comprende tutte le emissioni dirette di un’impresa. Le fonti delle emissioni sono di diretta proprietà dell’impresa o ricadono nel suo ambito, come ad esempio una caldaia.

Scope 2 include le emissioni indirette legate all’utilizzo di energia acquistata (ad esempio corrente, raffreddamento, ecc.). Se, invece, un’impresa produce direttamente energia elettrica, la corrente prodotta non rientra in scope 2. In questo caso verrà inserito solamente in scope 1 il combustibile utilizzato per il processo di produzione energetica.

Rientrano in scope 3 le emissioni risultanti da attività che non ricadono direttamente nell’attività dell’impresa. Si tratta, ad esempio, delle emissioni legate all’acquisto di merci e servizi, o ad acqua, acque nere, gestione dei rifiuti o viaggi di lavoro.

Le emissioni scope 3 vengono suddivise in 15 sottocategorie, distinguendo tra aree a monte e a valle della filiera.

Emissioni a monte

Sono emissioni a monte le emissioni indirette di gas serra all’interno della filiera di un’impresa e collegate a merci e servizi acquistati. Esse comprendono:

- Merci e servizi acquistati

- Beni di investimento

- Rifiuti generati in azienda

- Attività di trasporto e distribuzione (a monte)

- Emissioni legate ai combustibili e all’energia

- Locatari (a monte)

- Viaggi di lavoro

- Mobilità del personale

Emissioni a valle

Sono emissioni a valle le emissioni derivanti da forniture e servizi venduti dall’impresa dopo che questi non sono più nel possesso o sotto il controllo dell’impresa stessa.

Vi rientrano:

- Aziende in franchising

- Lavorazione di prodotti venduti

- Utilizzo di prodotti venduti

- Smaltimento e trattamento dei prodotti venduti

- Attività di trasporto e distribuzione (a valle)

- Locatore (a valle)

- Investimenti

Fig. 1: Emissioni e suddivisione in categorie (UniBZ - Sustainable Manufacturing Lab)

Il bilancio di sostenibilità

Il bilancio redatto secondo il protocollo GHG deve comprendere le emissioni scope 1 e 2, mentre il rilevamento e il calcolo delle emissioni scope 3 è facoltativo.

Non tutte le categorie sono rilevanti per un’impresa. Tuttavia, per poter sviluppare strategie efficaci per la riduzione delle emissioni è indispensabile rilevare e calcolare tutte e tre le categorie, anche se ciò può rappresentare una vera e propria sfida per le filiere caratterizzate da un numero elevato di attori.

A livello europeo, dal 2014 il bilancio di sostenibilità CSR (Corporate Sustainablity Reporting) è obbligatorio per gli enti di interesse pubblico con più di 500 dipendenti, nonché per banche e assicurazioni. Il bilancio comprende la pubblicazione delle aree tematiche stabilite nella Non – Financial Reporting Directive (NFRD): questioni ambientali, aspetti sociali e trattamento dei dipendenti, rispetto dei diritti umani, lotta alla corruzione e pluralità rappresentate nei vertici aziendali per quanto concerne età, sesso, formazione e professione.

La direttiva UE CSRD (Corporate Sustainability Reporting Directive) di gennaio 2023 prevede che le imprese definite “grandi” secondo le norme contabili, nonché le piccole e medie imprese quotate, debbano essere introdotte entro i prossimi quattro anni nella redazione di bilanci di sostenibilità secondo gli standard ESRS (European Sustainability Reporting Standards).

Autori

Dr. Angelika Hofer, Prof. Erwin Rauch, Libera Università di Bolzano, Sustainable Manufacturing Lab, Facoltà di scienze ingegneristiche

Was this information useful?