Alto contrasto

Reporting di sostenibilità secondo gli standard europei ESRS

Negli ultimi anni, il rapporto sulla sostenibilità è diventato una pratica vitale per le imprese, particolarmente in Europa. Sebbene tradizionalmente focalizzato su fattori economici, questo rapporto ora comprende aspetti ambientali, sociali e di governance (ESG), riflettendo una visione complessiva della responsabilità aziendale. L'importanza crescente della sostenibilità in Europa è guidata da nuovi quadri normativi e regolamenti, alcuni volontari e altri obbligatori. C'è una crescente pressione da parte degli enti regolatori, degli investitori e della società affinché le aziende rivelino in modo trasparente i loro impatti ambientali, sociali ed economici. Per rispondere a questo, l'Unione Europea (UE) ha introdotto nuove direttive che le imprese devono seguire; con l'evoluzione di questi standard, le aziende europee devono iniziare a prepararsi per soddisfare i nuovi requisiti, garantendo trasparenza e responsabilità nelle loro performance ESG.

Nel 2023, l'UE ha adottato gli Standard Europei di Reporting sulla Sostenibilità (ESRS) come parte della Direttiva sulla Rendicontazione della Sostenibilità Aziendale (CSRD). Questa nuova direttiva sostituisce la Direttiva sulla Rendicontazione Non Finanziaria (NFRD) e mira a standardizzare e migliorare il reporting sulla sostenibilità in tutta l'UE. Gli ESRS forniscono linee guida dettagliate su cosa e come le aziende dovrebbero riportare i loro sforzi in materia di sostenibilità. A partire dal 2025, tutte le grandi aziende e le PMI inserite nella lista dell'UE saranno tenute a presentare un rapporto dettagliato sulla sostenibilità per l'ultimo anno fiscale, con una piena attuazione prevista entro il 2029. Questa iniziativa garantisce che gli stakeholder ricevano informazioni coerenti, comparabili e affidabili.

Cronologia dell'attuazione della CSRD

- Anno fiscale 2024 (Anno di reporting 2025)

- GRANDI IMPRESE / ENTI DI INTERESSE PUBBLICO

- Imprese con >500 dipendenti (imprese che erano soggette alla normativa NFRD)

- Anno fiscale 2025 (Anno di reporting 2026)

- GRANDI IMPRESE

- Società quotate e non quotate che soddisfano almeno due dei seguenti criteri:

- >250 dipendenti

- >€50M di ricavi netti

- >€25M nello stato patrimoniale

- Anno fiscale 2026 (Anno di reporting 2027)

- PICCOLE E MEDIE IMPRESE QUOTATE

- Deve essere quotata su un mercato regolamentato dall’UE e soddisfare almeno due dei seguenti criteri:

- >10 dipendenti

- >€900K di ricavi netti

- >€450K nello stato patrimoniale

- Anno fiscale 2028 (Anno di reporting 2029)

- SUSSIDARIA O FILIALE QUOTATA NELL’UE

- Aziende internazionali con filiale o sussidiaria nell’UE

- Fatturato totale di almeno 150 milioni di euro nell’UE negli ultimi due anni e

- Almeno una sussidiaria che soddisfa i criteri per le grandi imprese dell’UE o le PMI dell’UE o

- Fatturato di almeno 40 milioni di euro di una sussidiaria dell’UE

Passaggi per Implementare il Reporting sulla Sostenibilità

Il reporting sulla sostenibilità può essere particolarmente impegnativo per le imprese. Le grandi imprese dovranno iniziare la raccolta dei dati nel 2025 e spesso non sono ancora pronte o esperte in questo tipo di reporting esteso. Molte PMI non sono direttamente influenzate dalla legislazione, ma sono spesso impattate indirettamente dal "effetto a cascata." Come parte della catena di valore per le entità più grandi, le PMI saranno chiamate a fornire dati e informazioni sulla sostenibilità per il loro reporting.

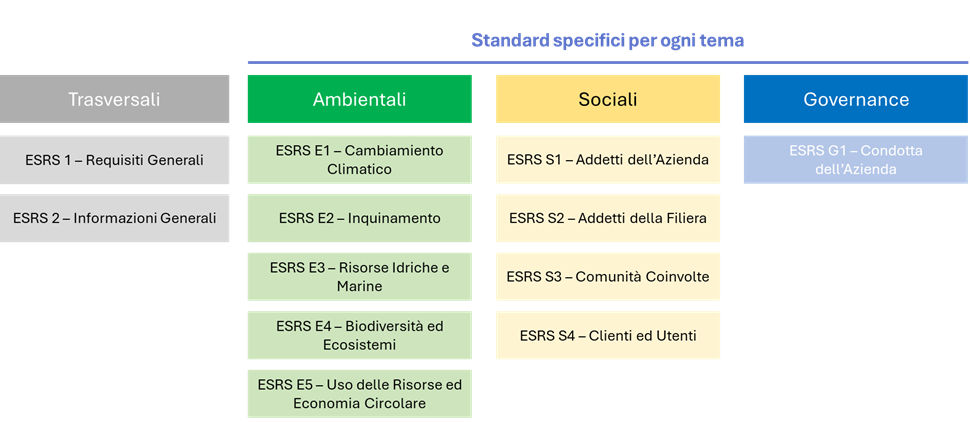

Nonostante queste sfide, gestire efficacemente il reporting sulla sostenibilità può migliorare la reputazione di un'azienda e creare nuove opportunità di crescita. Per sfruttare al meglio queste opportunità, è fondamentale comprendere i nuovi standard. Gli ESRS sono progettati per presentare gli sforzi di sostenibilità di un'azienda attraverso tre dimensioni chiave: ambientale, sociale e di governance. Ogni dimensione copre argomenti specifici che l'azienda deve divulgare, tra cui come le sue operazioni influenzano ciascuna area, le misure che sta adottando per mitigare gli impatti e come queste interazioni potrebbero potenzialmente influenzare l'attività aziendale. Per comprendere meglio i requisiti, la Figura 2 presenta una panoramica dei contenuti degli ESRS per ciascuna dimensione e i requisiti trasversali.

Figura 2. Panoramica dei contenuti degli ESRS

Per iniziare il processo di reporting, è importante comprendere che la base per il reporting sulla sostenibilità è costituita dal concetto di doppia materialità. Questo si riferisce al processo di identificazione e prioritizzazione delle questioni ESG più significative per gli stakeholder dell'organizzazione e con il maggiore potenziale di impatto sulle prestazioni dell'organizzazione. Questo concetto è già stato implementato negli Standard di Reporting sulla Sostenibilità della Global Reporting Initiative (GRI), un framework internazionale per il reporting volontario sulla sostenibilità. L'obiettivo principale è valutare l'impatto delle attività della tua azienda su fattori esterni come l'ambiente e la società e valutare come quei fattori esterni influenzano le operazioni aziendali e le prestazioni finanziarie. Basandosi sulla valutazione, solo gli impatti risultati materiali devono essere riportati.

Figura 3. Il concetto di doppia materialità

Simile alla GRI, anche gli ESRS contemplano la doppia materialità come base per il reporting sulla sostenibilità. Tuttavia, gli ESRS forniscono un approccio più strutturato e normativo alla doppia materialità, richiedendo una considerazione esplicita degli assi di materialità finanziaria e d’impatto. I documenti ESRS includono un insieme di linee guida per aiutare le imprese a identificare i requisiti necessari da valutare. Questo doppio focus aiuta a garantire un approccio completo al reporting sulla sostenibilità. Per le aziende che desiderano sviluppare una propria valutazione della doppia materialità, è possibile seguire i seguenti passaggi:

- Comprendere il contesto della tua organizzazione: Identifica e comprendi le preoccupazioni degli stakeholder come clienti, dipendenti, investitori e comunità. Prioritizza queste questioni in base al loro impatto e alla loro rilevanza sia per gli stakeholder che per la tua azienda.

- Identificare impatti, rischi e opportunità potenziali: Determina le questioni ambientali, sociali e di governance più rilevanti per la tua azienda lungo la catena del valore. Coinvolgi gli stakeholder attraverso sondaggi e consultazioni, confrontati con i pari del settore, rivedi le normative e gli standard pertinenti (come ESRS, GRI e SASB) e prioritizza le questioni in base al loro impatto e alla loro importanza strategica. Questo porta spesso a una lista preliminare di argomenti affinata attraverso ulteriori input degli stakeholder e revisioni interne.

- Valutazione degli impatti materiali: Valuta le prestazioni finanziarie e non finanziarie della tua azienda. Questo include l'applicazione di soglie qualitative e quantitative per valutare l'impatto e la materialità finanziaria e, iprionfine, definire gli aspetti da riportare.

Dopo aver completato la valutazione della doppia materialità, le aziende devono riportare sia gli aspetti materiali finanziari che non finanziari. I dati devono essere allineati ai requisiti ESRS, assicurando che le informazioni qualitative e quantitative siano divulgate in modo completo.

Sfide e Opportunità nel Reporting

Il reporting sulla sostenibilità presenta sia sfide che opportunità, in particolare nella raccolta e gestione dei dati. In passato, i dati venivano raccolti principalmente per analizzare le prestazioni, come la misurazione della redditività dell'impresa o del Overall Equipment Effectiveness (OEE) a livello di produzione. Ora, per minimizzare gli sforzi futuri, la principale sfida è raccogliere dati accurati e completi riguardo agli aspetti ambientali, sociali e di governance in modo continuo e automatizzato. Questo richiede digitalizzazione e valutazione dei dati attuali all'interno di sistemi come ERP (Enterprise Resource Planning) o MES (Manufacturing Execution Systems), identificazione delle lacune e implementazione di nuovi processi di raccolta e analisi dei dati. Assicurare un'alta qualità e coerenza dei dati è cruciale per produrre rapporti sulla sostenibilità affidabili. Per affrontare queste sfide, le aziende dovrebbero iniziare identificando le lacune esistenti, investendo in formazione e risorse, coinvolgendo precocemente gli stakeholder e sviluppando un piano chiaro per rispettare le scadenze di conformità, in particolare entro il 2025.

Dal lato delle opportunità, l'automazione della raccolta e del monitoraggio dei dati può migliorare significativamente l'efficienza. Come ha detto il teorico della gestione Peter Drucker, “Non puoi migliorare ciò che non misuri.” Misurare i dati relativi agli ESG aiuterà le aziende a migliorare e avere successo nei loro sforzi di sostenibilità. Inoltre, l'automazione riduce il carico di lavoro manuale nella preparazione dei dati, migliora l'accuratezza dei dati e garantisce coerenza. Le aziende possono sfruttare i sistemi esistenti per integrare i dati sulla sostenibilità, utilizzare soluzioni software per il reporting automatizzato e mantenere i sistemi aggiornati per soddisfare i requisiti in evoluzione. Promuovere una cultura di miglioramento continuo nelle pratiche di gestione dei dati supporterà il successo a lungo termine nel reporting sulla sostenibilità.

Suggerimenti per superare le sfide.

- Sviluppa un piano chiaro per rispettare le scadenze di conformità.

- Coinvolgi gli stakeholder precocemente per identificare gli argomenti ESG più rilevanti per la tua azienda.

- Non costruire un overhead costoso per il reporting sulla sostenibilità, ma assicurati che ogni dipartimento contribuisca alla raccolta dei dati e alle azioni di miglioramento.

- Analizza le lacune nei dati esistenti e lavora per una cattura automatizzata dei dati ESG.

Autori

MSc. Katherin Salamanca, Prof. Erwin Rauch, Sustainable Manufacturing Lab, Facoltà di Ingegneria della Libera Università di Bolzano.

Come le aziende possono prepararsi

Was this information useful?