Alto contrasto

Invecchiare senza preoccupazioni finanziarie

Ricerca dell'IRE

Novembre

2022

A fronte dei cambiamenti demografici, la previdenza rappresenta una delle maggiori sfide sociali del nostro tempo. Su incarico di Pensplan Centrum S.p.A., l’IRE – Istituto di ricerca economica della Camera di commercio di Bolzano, ha analizzato per la prima volta in che misura la popolazione tra i 20 e i 49 anni in Alto Adige e in Trentino si confronta con la tematica della previdenza.

Due terzi degli altoatesini e delle altoatesine hanno già fatto considerazioni in merito alla propria copertura finanziaria in età avanzata. In Trentino, invece, ciò riguarda solamente un terzo degli intervistati e delle intervistate. In entrambe le province la popolazione di età compresa tra i 20 e i 29 anni, per lo più senza un’occupazione, spesso mostra una scarsa consapevolezza rispetto alla possibilità di attivare un fondo pensione, non vedendone la necessità.

La maggior parte della popolazione di età superiore ai 30 anni, invece, ritiene di avere sufficienti garanzie dal punto di vista finanziario per fronteggiare la vecchiaia. Oltre alla pensione obbligatoria, anche la casa di proprietà, i risparmi o altri beni, come ad esempio immobili aggiuntivi o titoli, sono rilevanti per raggiungere una serenità economica durante la pensione. Inoltre, si ricorre sempre di più alla previdenza complementare.

Rischio di povertà per anziani

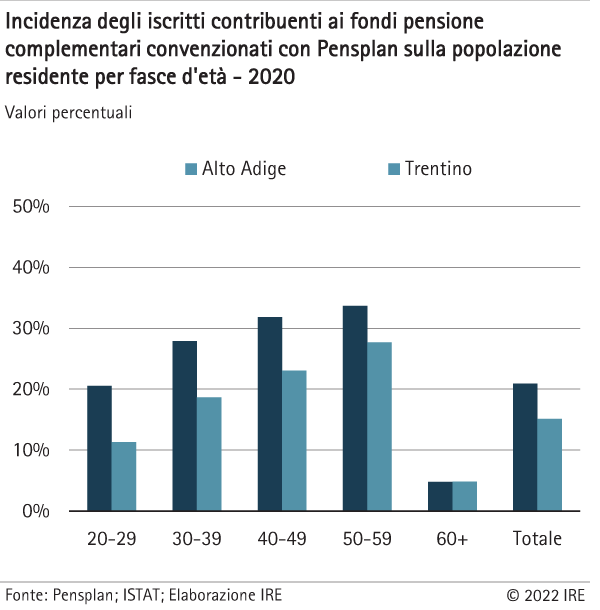

Ciononostante, per determinati gruppi in Alto Adige e in Trentino si rileva un rischio più elevato di una previdenza insufficiente. Da un lato, le persone che si ritrovano a essere disoccupate, che devono interrompere l’attività lavorativa per un lungo periodo di tempo o che hanno un pregresso lavorativo irregolare (i lavoratori precari) non possono accumulare né una pensione statale sufficiente né una pensione complementare. Questo riguarda maggiormente le donne, perché lavorano a tempo parziale o gestiscono la casa più spesso degli uomini. Ciò è dimostrato anche dal fatto che i contributi versati dagli uomini ai fondi di pensione complementare convenzionati sono superiori di circa il 50 percento rispetto a quelli versati dalle donne. Anche i coadiutori familiari, spesso non soddisfatti del loro reddito, hanno difficoltà ad accumulare una pensione statale o una pensione complementare sufficiente.

Influssi esterni

Tuttavia, a seguito della riforma pensionistica in Italia del 1995, la pensione complementare sta diventando sempre più importante: per i futuri pensionati, infatti, l’introduzione del sistema contributivo ha comportato che si riceve solamente quanto si versa nel fondo pensione. L’iscrizione o meno di un lavoratore a un fondo pensione complementare dipende da numerosi fattori. Ad esempio, per quanto riguarda la previdenza, le persone agiscono orientandosi fortemente sulla base delle azioni individuali di familiari o amici. La predisposizione del singolo a fare previdenza aumenta se nella propria rete sociale vengono utilizzati fondi di previdenza complementare e se ne parla. Inoltre, le esperienze di difficoltà finanziarie dei familiari già in pensione incoraggiano tali considerazioni. Anche buone conoscenze finanziarie determinano tassi di iscrizione più elevati. Ma ancora più importante è la fiducia nelle istituzioni pensionistiche pubbliche come l’INPS o Pensplan Centrum.

Due sfide

In sintesi, i risultati dello studio mostrano due sfide principali. La prima, più significativa, è certamente quella di sostenere i gruppi di popolazione a rischio di povertà in età avanzata (casalinghe e casalinghi, coadiutori familiari, disoccupati a lungo termine, occupati precari). A causa del loro pregresso lavorativo irregolare e/o del reddito insufficiente, tali gruppi versano una somma modesta per la pensione statale o non sono in grado di permettersi una pensione complementare. La seconda sfida consiste nel sensibilizzare ulteriormente gli altri gruppi della popolazione alla cultura della previdenza e, in particolare, nell’incoraggiare loro ad accumulare una pensione complementare, in modo da poter mantenere lo stesso stile di vita anche durante il pensionamento.

Download

Lo studio “La previdenza per la vecchiaia della popolazione in Alto Adige” è disponibile online per il download.

Anche questo potrebbe interessarti