Camera d commercio di Bolzano

FAQ

Cosa significano CSRD ed ESRS? Come si differenziano?

La Corporate Sustainability Reporting Directive (CSRD) è una direttiva dell’UE che obbliga le aziende a redigere rapporti standardizzati sugli aspetti di sostenibilità, quali ambiente, sociale e governance aziendale.

Gli European Sustainability Reporting Standards (ESRS), invece, forniscono linee guide specifiche che definiscono come questi rapporti devono essere redatti e strutturati secondo i requisiti CSRD.

In sintesi, la CSRD stabilisce il quadro normativo e l’obbligo di rendicontazione in sé, mentre gli ESRS forniscono degli standard metodologici per garantire coerenza e comparabilità nei rapporti.

Quali aziende devono fare rapporto secondo la CSRD? E a partire da quando?

Calendario di attuazione del CSRD

- Esercizio finanziario 2024 (Rendicontazione 2025)

- GRANDI SOCIETÀ DI CAPITALI QUOTATE

- Aziende con oltre 500 dipendenti (già soggette alla NFRD), indipendentemente se quotate in borsa o no

- Esercizio finanziario 2025 (Rendicontazione 2026)

- GRANDI AZIENDE

- Società quotate o non quotate in borsa che soddisfano almeno due dei seguenti criteri:

- >250 dipendenti

- >€50M di fatturato

- >€25M totale di bilancio

- Esercizio finanziario 2026 (Rendicontazione 2027)

- PMI QUOTATE

- Devono essere quotate in un mercato regolamentato dall’UE e soddisfare almeno due dei seguenti criteri:

- >10 dipendenti

- >€900K di fatturato

- >€450K totale di bilancio

- Esercizio finanziario 2028 (Rendicontazione 2029)

- AZIENDE EXTRA-UE

- Aziende internazionali con una filiale o una controllata nell’UE

- >€150M di ricavi totali nell’UE negli ultimi due anni e

- Almeno una controllata che soddisfa i criteri di una grande azienda UE o una PMI UE oppure

- Almeno >€40M di fatturato di una controllata UE

Devo agire anche se non sono soggetto alla CSRD?

A cause dell’effetto „a cascata”, potrebbe essere necessario fornire dati sulla sostenibilità ai grandi clienti, a loro volta soggetti alla CSRD. Pertanto, anche le piccole aziende, come fornitori, potrebbero dover raccogliere dati e migliorare la sostenibilità delle loro attività. L’EFRAG mette a disposizione il VSME-Standard come modello per la rendicontazione volontaria delle PMI.

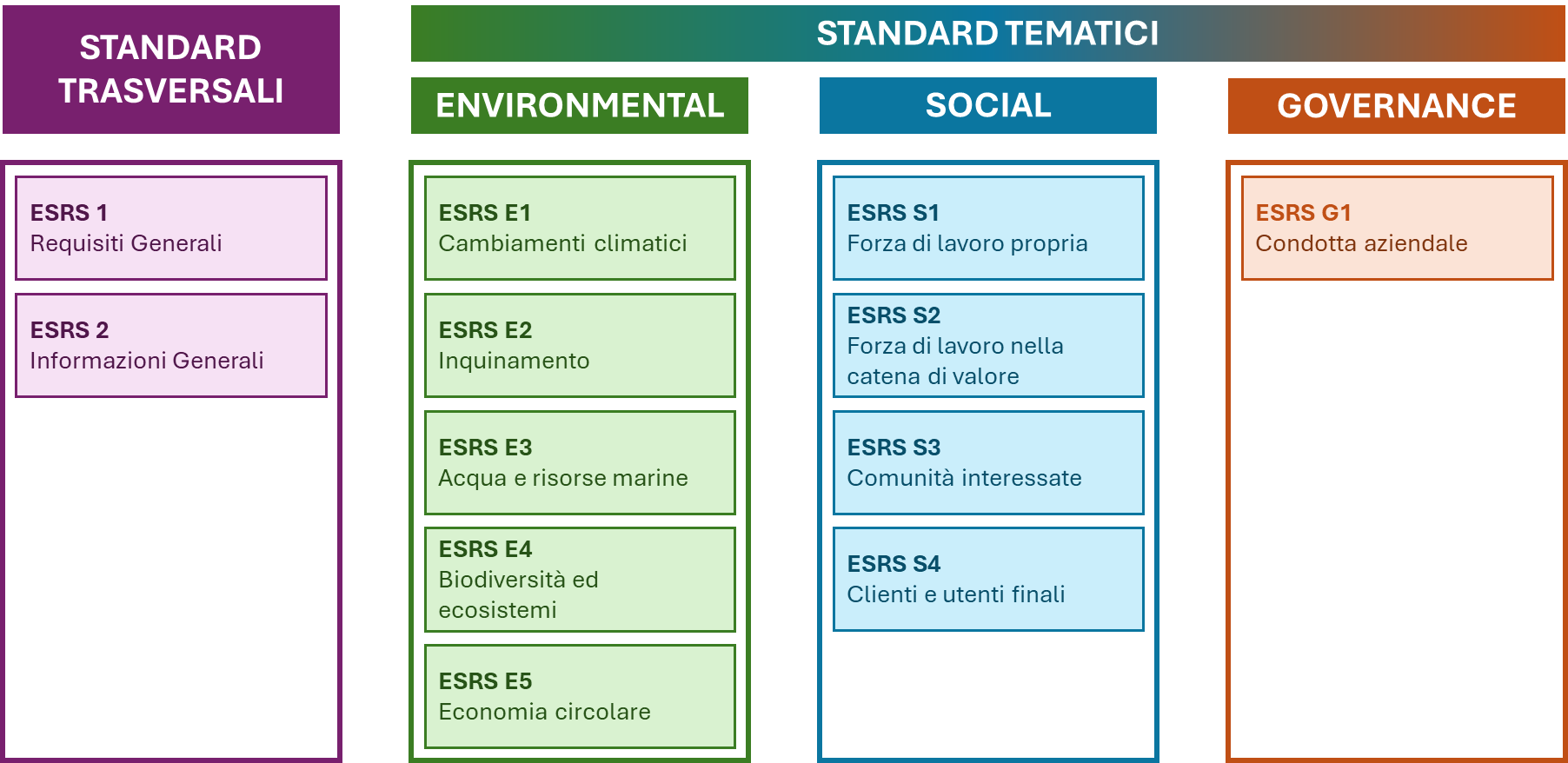

Quali sono gli standard ESRS?

Gli standard generali stabiliscono requisiti obbligatori per tutte le aziende soggette a rendicontazione. Gli standard tematici definiscono requisiti per i temi considerati rilevanti dall'azienda attraverso l'analisi della doppia materialità.

Cos'è la doppia materialità?

Nel quadro della rendicontazione della CSRD, le aziende devono adottare il principio della doppia materialità (double materiality), che prevede la rendicontazione da due prospettive:

- Materialità finanziaria: l’impatto dei temi legati alla sostenibilità sulle performance finanziarie dell’azienda (prospettiva outside-in)

Esempio: aumento dei costi di produzione a causa di normative ambientali - Materialità d’impatto: L’impatto delle attività dell’azienda su persone e ambiente (prospettiva inside-out)

Esempio: Emissioni di CO2 o violazioni della sicurezza sul lavoro lungo la catena del valore

Cos’è un’analisi di materialità?

L’analisi di materialità identifica i temi di sostenibilità rilevanti per l’azienda. Si basa sul coinvolgimento degli stakeholder (clienti, dipendenti, investitori) e sull’analisi delle attività aziendali per valutarne la rilevanza rispetto alla sostenibilità.

Come eseguire un’analisi di materialità?

- Step 1: Identificazione dei temi rilevanti e coinvolgimento degli stakeholder:

In questo primo passo l’azienda deve capire in quale contesto si trova e quali sono i temi ESG rilevanti. Deve analizzare le proprie attività aziendali, il suo modello di business e l’intera catena di valore. La CSRD prevede il coinvolgimento di tutti gli stakeholder (clienti, dipendenti, fornitori, investitori) per capire, quali sono le tematiche più rilevanti dal loro punto di vista. Il coinvolgimento di pareri esterni può essere molto utile per apprendere meglio quali sono le aspettative esterne verso l’azienda. - Step 2: Creazione di un elenco con temi sulla sostenibilità rilevanti e IRO

L’impresa deve creare una cosiddetta “long list”, ovvero, una lista preliminare nella quale elenca una serie di argomenti inerenti alla sostenibilità che siano rilevanti per l’azienda. È importante considerare gli IRO (Impatti, Rischi, Opportunità): ovvero temi che influiscono sull’ambiente e sulla società (impatti), che rappresentano potenziali rischi per l’azienda (rischi) o che potrebbero offrire nuove opportunità (opportunità). - Step 3: Definizione dell’elenco finale

In questo passaggio l’azienda è tenuta a valutare la lista stilata nel passaggio precedente secondo il principio della doppia materialità: quali temi hanno il maggiore impatto su ambiente e società, e quali sono più rilevanti per il successo economico dell’azienda? Questa valutazione aiuta a dare priorità ai temi più importanti.- Financial Materiality Assessment

- Applicare soglie quantitative e/o qualitative appropriate per definire gli impatti finanziari in relazione alle performance, alla situazione finanziaria, ai flussi di cassa e all’accesso al capitale.

- I rischi e le opportunità vengono valutati in base alla loro probabilità di accadimento e alle potenziali implicazioni finanziarie.

- Impact Materiality Assessment

- Applicare soglie quantitative e/o qualitative appropriate per valutare la rilevanza degli impatti attuali e potenziali.

- Per gli impatti negativi effettivi, definire l’entità, l’estensione e la gravità. Per gli impatti negativi potenziali, stimarne la probabilità di accadimento e il relativo orizzonte temporale.

- Ripetete questa analisi per gli impatti effettivi e potenziali positivi.

- Financial Materiality Assessment

Dopo aver applicato le soglie definite, l’azienda è tenuta a sintetizzare i risultati delle analisi di materialità di impatto e di materialità finanziaria. Il risultato sarà l’elenco finale dei temi di sostenibilità rilevanti, comprensivo degli impatti significativi che portano a rischi e opportunità essenziali.

- Step 4: Report sul processo e sui risultati dell’analisi di materialità

In questo passaggio finale l’azienda deve creare und documentazione trasparente e facilmente comprensibile del processo e dei risultati dell’analisi. Questo report serve a spiegare come i temi siano stati identificati e prioritizzati, nonché illustrare quale impatto abbiano sull’azienda e sugli stakeholder. In questo modo, per gli investitori, revisori e altre parti interessati risulterà più facile comprendere la strategia di sostenibilità e la sua rilevanza per l’azienda.

Sono state utili queste informazioni?